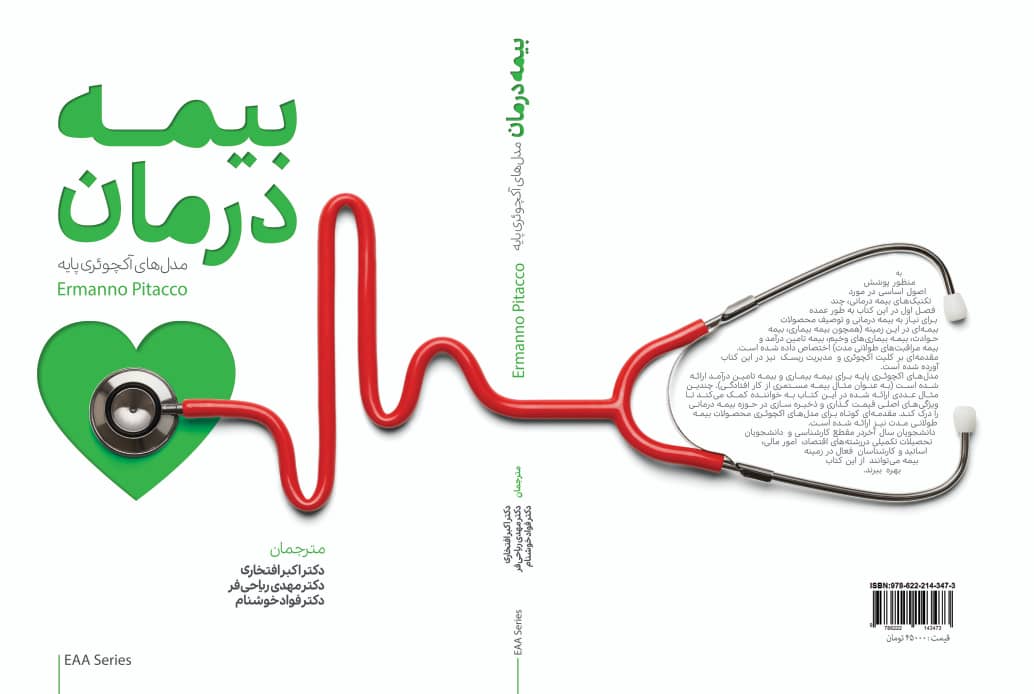

کتاب بيمه هاي درمان، مدل هاي آكچوئري پايه

امتیاز کاربران

کتاب بيمه هاي درمان، مدل هاي آكچوئري پايه منتشر شد.

يكي از معتبرترين منابع علمي - آموزشي در حوزه بيمه هاي درمان با عنوان "بيمه هاي درمان، مدل هاي آكچوئري پايه" نوشته ارمانو پيتاكو (Ermanno Pitacco) به همت دکتر اکبر افتخاری، دكتر مهدي رياحي فر و دكتر فواد خوشنام ترجمه و منتشر شد. این کتاب که در 224 صفحه منتشر شده است، ضمن معرفی متدولوژي هاي گوناگون بر پايه مدل هاي آماري و رياضي، روش هاي ريسك سنجي در حوزه بيمه هاي درمان و سلامت محور را ارائه مي نمايد. اين كتاب ضمن معرفي محصولات بيمه اي درماني و انواع ويژگي ها و مزاياي آنها، مدل هاي آكچوئري پايه را در انواع اين بيمه نامه ها تشريح مي كند.

كتاب مذكور مي تواند به عنوان يك مرجع كاربردي در حوزه عمليات بيمه گري شركت هاي بيمه، همچنين يك منبع آموزشي براي اساتيد و دانشجويان به ويژه دانشجويان مقاطع كارشناسي ارشد و دكتري معرفي و مورد استفاده قرار گيرد.

علاقه مندان برای تهیه کتاب می توانند با شماره تلفن 09120617239 تماس حاصل نمایند.