نقشه راه 1400 بانک مرکزی، اهداف، کارکردها و دستاوردها

امتیاز کاربران

نقشه راه 1400 بانک مرکزی، اهداف، کارکردها و دستاوردها

از سال 1390 بانک مرکزی جمهوری اسلامی ایران اقدام به تدوین نقشه راه 10 ساله نموده است. این نقشه راه با عنوان نقشه راه 1400، یک برنامه تحول بخش با محوريت برنامههاي بازآفريني نظام بانکي و بانک مرکزي در مقام ناظر و راهبر، با خصوصيات خاص می باشد. این نقشه راه جدید با هدف تقویت بانک مرکزی به عنوان نهاد سیاستگزار پولی کشور در حوزه های پرداخت ، نظارت و ثبات مالی،سیاست های پولی(ریالی و ارزی) تدوین شده است.

در دهه 80، بانک مرکزی اقدام به تهیه نقشه راهی با محوریت نظام های پرداخت و راهکارهای بانکداری الکترونیک نموده بود، در حالی که در نقشه راه 1400، گستره فعالیت ها افزایش یافته و بانک مرکزی در پی ایجاد سازمانی داده محور با تعامل حداکثری با همه ذینفعان است.

به منظور تدوین نقشه راه 1400، در اولین گام شناخت و ارزیابی وضعیت موجود در بانک مرکزی و نحوه تعامل این بانک با سایر سازمان ها و نهادهای بیرونی انجام پذیرفته است. بر اساس این شناخت مدل های اطلاعاتی و ارتباطی بین ادارات مختلف بانک مرکزی و همچنین ادارات بانک با سایر سا زمان ها و نهاد های بیرونی تدوین گردیده است. این مدل ها با ارائه مشکلاتی از قبیل نبود کارایی برخی از فرایندها و همچنین انجام تکراری برخی روال ها در واحدهای مختلف نمایان شده است.

در فاز دوم تدوین نقشه راه، نگرشهای مختلف در خصوص بانکداری مرکزی تعریف شد و فهرستی از خدمات جدید و فعالیت های یک بانک مرکزی مدرن تبیین شده است. در این مرحله وظایف و عملیات اصلی بانک های مرکزی در سطح جهانی و حوزه های اصلی فعالیت های این بانک ها مد نظر قرار گرفته است و بهترین الگوها متناسب با نیازمندی های حال حاضر کشور تدوین شده است.

بر اساس مطالعات و اقدامات انجام گرفته در این مرحله بانک مرکزی اهداف زیر را برای خود متصور است:

- افزایش اعتبار خود در نزد تمامی ذینفع ها

- اصلاح صنعت بانکداری و ایجاد تحول در نظام بانکی کشور

- آماده نمودن نظام بانکی برای شرایط پس از تحریم

- ارتقای جایگاه نظام بانکی در منطقه

در مرحله سوم بانک مرکزی با تحليل شکاف بين وضعيت کنوني و وضعيت مطلوب مجموعه اقدامات خود در زمینه نظام هاي پرداخت، نظارت و ثبات مالي ، سياست هاي اقتصادي، ساختار سازمانی و بازنگری فرايندهای فعلی را تبیین نموده است. بانک مرکزی با تحلیل شکافهای موجود در این سند ابراز می کند ساختار نظام مالی کشور با توجه به استانداردهاي نوين بين المللي در عرصه هاي متعدد به ويژه در ارائه خدمات بانكي، نظارت بانكي و سياست پولي داراي مشکلات و مسايل متعددي است. به عنوان نمونه مي توان به موارد زير اشاره نمود:

- سيستم هاي موجود در برخي از بانک ها سيستم هایي سنتي و مبتني بر فرايندهاي دستي مي باشند

- ارتباط بين بانك ها و بانك مركزي جمهوري اسلامي ايران ارتباطي كارا و موثر نبوده و مشكل عمده بانک ها عدم ارائه و توليد داده هاي با كيفيت در زمان مورد نظر مي باشد.

- عمليات بازار مالي از پشتيباني توانمند يك سيستم مديريت ريسك كارا و ساختار و چارچوب حاكميت بي بهره است.

- بانكها و وزارتخانه ها متكي به تسهيلات و منابع بانك مركزي مي باشند.

- ضعف نظام بانکي کشور در اعتبار سنجي مشتريان حقيقي و رتبه بندي مشتريان حقوقي موجب افزايش مطالبات معوق نظام بانکي کشور شده است.

- تدوين و تنظيم سياست پولي به دليل روند ناكاراي فرايند جمع آوري داده ها اغلب با تاخير انجام مي شود.

- فعااليت هاي اعضاي بازار مالي به علت وجود محدوديت در انجام بانكداري بين المللي و عدم ورود به بازار ارز و اوراق بهادار خارجي بدليل تحريم هاي موجود بسيار محدود مي باشد.

در فاز نهایی (چهارم) بانک مرکزی اقدام به تهيه برنامه اجرايي شامل معيارها، فرآيندها و رويهها، شاخصهاي کليدي عملکرد، پروژهها و خطوط زماني براي رسيدن به هدف نهايي وضعيت مطلوب در طول يک دوره 8 ساله نموده است. در اين مرحله، کليه فعاليت ها در قالب 54 پروژه مدون شده است که با برنامه ريزي و زمان بندي دقيق انجام شده بايد در مدت 8 سال اجرايي گردند. فاز بندی اجرای پروژه ها با توچه به اهميت و اولويت هر يک و همچنين ميزان تاثیرگذاری آنها بر کارایی بانک از جمله مواردی است که در تدوین این سند مد نظر قرار گرفته است.

بانک مرکزی امیدوار است با اجرای این نقشه راه و تکمیل و نهایی شدن 54 پروژه موجود، موارد زیر در صنعت بانکداری رخ دهد.

- توسعه و گسترش يكپارچه نظام پولي و مالي كشور مطابق الگوهاي موفق جهاني

- توسعه حاكميت و تحقق استقلال بانك مركزي جمهوري اسلامي ايران

- خروج تدريجي از حوزه هاي اجرايي غيرمرتبط و واگذاري آنها به شبكه مالي و بانك هاي تجاري

- استقرار ساختار بازارهاي مالييكپارچه بر اساس استانداردهاي جهاني و مدل هاي موفق

- توسعه و نوسازي نظام جامع اطلاعاتي

- شكل دهي به انجمن هاي بين بانكي به منظور مشاركت شبكه مالي و بانك هاي تجاري در تصميم سازي و سياست گذاري

- توسعه ابزارهاي لازم براي عمليات و وظايف محوري بانك مركزي نظير سياست هاي پولي و ارزي، نظارت و نظام هاي پرداخت

در انتها لازم به ذکر است، پس از اجرای کامل نقشه راه، مدل های اطلاعاتی و ارتباطی بانک مرکزی منسجم و نظام مند می شود و این موضوع موجب ارتقاء کارایی و کیفیت سامانه ها و نیز اعتبار بیشتر داده های جمع آوری شده در بانک مرکزی خواهد شد.علاوه بر این، کانال های ارتباطی مشخص بین بانک مرکزی و سازمان های بیرونی ضمن تسهیل مبادلات و مراودات اطلاعاتی از چند باره کاری و سردر گمی ذی نفعان جلوگیری می کند. ایجاد انباره های غنی اطلاعاتی و بکارگیری ابزارهای هوشمند تحلیل کسب و کار این امکان را برای مقام ناطر فراهم می آورد که با دید باز و دقت بیشتری تصمیم های مهم اقتصادی و سیاست گذاری های کلان پولی را انجام دهد.

قوانین و استانداردهای کمیته بازل، محدودیت ها و فرصت ها

امتیاز کاربران

بسمه تعالی

در سال 1975 و به دنبال ورشکسته شدن چند بانک بزرک جهانی در اثر مشکلات ارزی، کمیته ای در شهر بازل سویس متشکل از 10 کشور بزرگ اقتصادی و یا همان G-10 تشکیل شد. هدف از تشکیل این کمیته بالا بردن درك موجود در خصوص مسائل نظارتي كليدي و همچنين بهبود كيفيت نظارت بانكي در سراسر جهان بود. در این کمیته تلاش میشود كه دستيابي به اين هدف از طريق تبادل اطلاعات در مورد مسائل نظارت بانكي در سطح ملي و همچنين در خصوص رويكردها و روش ها انجام شود. در مواقع لازم، اين كميته از اين درک مشترك استفاده میکند تا اصول راهبردي و استانداردهاي نظارتي را در حوزههاي مورد نياز تدوين کند.

این کمیته به رغم برخورداری از تخصص و تجارب کارشناسان ارشد کشورهای پیشرو در صنعت بانکداری، فاقد هر گونه اقتدار رسمی فراملی در امر نظارت بانکی است و نتایج کار و دستاوردهای آن به هیچ وجه الزام قانونی برای کشورها ایجاد نمینماید. به بیان دیگر، کمیته مزبور استانداردها و رهنمودهای نظارتی را تدوین نموده و بهترین شیوه عملیاتی کردن آنها را به کشورها توصیه مینماید.

از مهمترین اقدامات کمیته بازل تهیه و انتشار اصول پایه در نظارت بانکی کارآ و موثر و همچنین مقررات مربوط به کفایت سرمایه است .

بانک های مرکزی هر كشور، با درنظر گرفتن مقررات بازل و قوانين داخلي كشور، نظارت بر بانکها را به صورت غيرحضوري و از طريق بررسی گزارشهاي مالي بانك ها انجام مي دهند. هدف از اين تجزيه و تحليل مالي و نظارت مستمر بر بانكها، شناسایی به موقع ریسک، پیشگیری از وقوع بحران های مالی احتمالی و انجام اقدامات اصلاحی جهت نیل به اهداف نظارتي از پيش تعيين شده است.

در اين ميان، سرمایه رکن مهمی از پشتوانة مالی هر بانک است، که بانک را قادر میسازد هنگام رویارویی با مشکالت اقتصادی، توانایی بازپرداخت بدهی خود را داشته باشد. سرمایه علاوه بر آنکه نقش مهمی در ثبات مالی بانکها و توان ریسکپذیری ایفا میکند، در ایجاد رقابت مثبت میان بانکها نیز بسیار مؤثر است. از آنجا که تضمین نگهداری وجوه و منابع سرمایهای معتبر موجب کاهش ریسک سپرده گذاران بانکها می گردد، لذا یکی از شاخص های مهم ارزیابی بانکها « نسبت کفایت سرمایه» است.

در همین خصوص کمیته بازل مجموعه ای از مقررات و شروط حداقل سرمایه را در سال های 1988 با عنوان بازل 1، در سال 1999 با عنوان بازل 2 و در سال 2010 با عنوان بازل 3 معرفی نموده اند.

مقررات بازل 1 بر پایة محاسبة میزان سرمایه و تعریف استانداردهای مربوط به ریسک اعتباری استوار بوده است. این مجموعه مقررات در سال 1996 اصلاح و با اضافه نمودن اهمیت ریسک بازار مجموعه مقررات جدیدی تدوین و با عنوان بازل 2 ارائه گردید. در بازل 2، نسبت کفایت سرمایه عبارت است از: نسبت سرمایة بانک به داراییهای موزون ريسكي که نباید از ۸ درصد کمتر باشد.

تقويت ثبات سيستم بانكداري بين المللی، ایجاد شرايط يكسان الزامات سرمايهاي براي بانكهاي تجاري و تمركز بر ريسك اعتباري و ميزان كافي سرماية تخصيصيافته از جمله اهداف مهم بازل 2 معرفی شده اند.

پس از بحران مالی در سال 2008 و 2009 رؤساي بانك هاي مركزي و قانون گذاران ارشد جهان بر سر يكسري مقررات جديد بانكداري توافق كردند تا بدينوسيله از تكرار بحران مالي اخير دنيا پيشگيري كنند، كه يكي از عوامل اصلي بروز آن سطح پايين سرمايه نسبت به دارايي بانكها بود. بر این اساس موافقت شد تا بانك هاي جهان به نگهداری سرمايه بيش تر در خزانه خود ملزم شوند.

بر اساس مقررات بازل 3، بانکها به شدت ملزم خواهند بود تا مقدار سرماية خود را به عنوان ذخيرة رفع خطر براي تأمین خسارات احتمالي دو چندان کرده، سود سهام و هزينههای اجرايي را در زمان كاهش ذخاير قطع کرده و اعطاي تسهيلات را در هنگام شکوفايي اقتصادي محدود کنند.

در بازل 3 شرایط بسیار سختی برای سرمایهگذاریهای تجاری و بنگاهداری در نظر گرفته شده که عملا بانکها را مجبور به خروج از این نوع سرمایهگذاریها میکند. به عبارت دیگر در بازل 3، منابع برای سرمایهگذاریهای عمده در شرکتهای تجاری باید توسط خود سهامداران بانک تهیه شود و از منابع سپرده گذاران در این امر استفاده نشود.

قواعد مربوط به نقدینگی، تنظیم کیفیت ارائه تسهیلات، آمادگی برای مقابله با شرایط بحرانی و جلوگیری از سرمایه گذاریهای دوبل از دیگر مقررات سخت گیرانه قوانین بازل 3 می باشد.

با نگاهی به تاریخ و دلایل وضع مقررات جدید متوجه میشویم مشکلاتی که کمیته بازل به حل آنها اقدام کرده با مشکلاتی که سیستم بانکی ما با آنها مواجه است، تفاوت اساسی ندارند. مثلا عدم دقت در اعتبارسنجی مشتریان، بنگاهداری، سرمایهگذاریهای پرخطر و کمبود نقدینگی از مهمترین مشکلات بانکداری در سطح جهان است که بانکهای ما نیز با آن روبهرو هستند. به دلیل آثار مثبتی که این مقررات بر اقتصاد و جامعه داشتهاند همه کشورهای عضو کمیته بازل بلافاصله و دیگر کشورها سریعا سعی در اجرایی کردن مقررات جدید بازل دارند. اما با نگاهی به روند استقرار چارچوب های مورد نظر، رعایت این چارچوب ها در بانک های ایران کمتر از بازل 1 (منتشر شده در سال 1988) بوده و شاخص های جدید که آخرین آنها بازل 3 (2011 الی 2014) می باشد به هیچ عنوان در مدیریت ریسک های نظام بانکی کشور مورد محاسبه قرار نگرفته است. بنگاهداری در سطح گسترده و در نتیجه تزریق منابع مردم به شرکتهای غیررقابتی و عملا ورشکسته، کمبود نقدینگی مزمن و نیاز به استقراض دائمی از بانک مرکزی، تسهیلات غیرجاری بسیار بالا، سرمایهگذاریهای خارج از حیطه بانکداری و پر خطر از جمله مصادیق عدم رعایت قوانین بازل به صورت عملی و با مدیریت صحیح در کشور ما می باشد.

ریسک های اجرای بازل 3 :

با وجود اینکه بازل 3 مجموعه قوانین مشخصی به منظور کاهش ریسک سیستماتیک نظام بانکداری ارائه میدهد، اما مجموعه از تجارب عملی در بعضی از کشورها در حال توسعه و اقتصادهای در حال بهبود نشان می دهد به دلیل کاهش قدرت وام دهي بانک توسط این چارچوب مسیر در راستای خروج از بحران های مالی سخت تر می گردد.

همچنین برخی از تحقیقات نیز اعلان میدارند که اعمال چارچوب های بازل 3، چرخه های تجاری را تشدید و رکو اقتصادی را عمیق تر می کنند.

از دیگر مواردی که توجه را در اجرای بازل 3 جلب می کند خطر ایجاد بانکداری سایه (shadow Banking) می باشد. در کشور ما، همانند اقتصادهای پیشرفته بانکداری سایه به آن تعبیر وجود ندارد، اما وجود موسسات مالی که بخشی از منابع کشور را جذب می کنند خود نیز سبب ایجاد ریسک سیستماتیک در نظام بانکداری می شود.

مقالات بين المللي نشان مي دهد اجراي بازل 3، در کوتاه مدت دسترسي به تسهيلات و ميزان فعاليت هاي اقتصادي را کاهش مي دهد و موسسات مالي کوچک را به چالش مي کشد، ولي در صورت مديريت صحيح در بلندمدت اثرات مثبت خود را نشان خواهد داد.

منابع اصلی :

- از بازل 1 تا بازل 3، آهسته و محتاط، روزنامه دنیای اقتصاد، آبان 1394

- بازل یک ، دو و سه چیست؟، وب سایت عصر بانک، بهمن 1393

IFRS و مزایا و چالش های پیدا و پنهان آن

امتیاز کاربران

« به نام خدا »

همسانسازی استانداردهای بینالمللی در اقتصاد جهانی ضروری است. حداقل از جنبه نظری این توافق وجود دارد که داشتن مجموعه واحدی از استانداردهای با کیفیت بالا، منافع سرمایهگذاران را تأمین میکند و هزینههای دسترسی به بازارهای سرمایه در سراسر جهان را کاهش میدهد. در یک بازار سرمایه یکپارچه، منطق وجود مجموعه واحدی از استانداردها آشکار است زیرا که این مجموعه واحد، مقایسهپذیری و درک گزارشگری مالی را بهبود میبخشد. حسابداری زبانی مشترک است و جهانیسازی فعالیتهای مالی بهطور فزایندهای نیازمند استفاده از این زبان مشترک است. استانداردهای بینالمللی گزارشگری مالی (IFRS)، همان زبان مشترک برای جهانیسازی فعالیتهای مالی است.

همسانسازی استانداردهای بینالمللی در اقتصاد جهانی ضروری است. حداقل از جنبه نظری این توافق وجود دارد که داشتن مجموعه واحدی از استانداردهای با کیفیت بالا، منافع سرمایهگذاران را تأمین میکند و هزینههای دسترسی به بازارهای سرمایه در سراسر جهان را کاهش میدهد. در یک بازار سرمایه یکپارچه، منطق وجود مجموعه واحدی از استانداردها آشکار است زیرا که این مجموعه واحد، مقایسهپذیری و درک گزارشگری مالی را بهبود میبخشد. حسابداری زبانی مشترک است و جهانیسازی فعالیتهای مالی بهطور فزایندهای نیازمند استفاده از این زبان مشترک است. استانداردهای بینالمللی گزارشگری مالی (IFRS)، همان زبان مشترک برای جهانیسازی فعالیتهای مالی است.

استانداردهای گزارشگری مالی بین المللی (IFRS)، به مجموعهای از استانداردهای حسابداری گفته میشود که توسط هیات استانداردهای حسابداری بینالمللی(IASB) تدوین شدهاند. با پذيرش IFRS، یک شرکت میتواند صورتهای مالی خود را با اصول مشابه به شرکتهای رقیب خارجی ارائه کند. در نتیجه قابلیت مقایسه بین اطلاعات این شرکتها وجود داشته و علاوه بر آن شرکتهای مادری که شرکتهای تابعه آنها در سایر کشورهایی وجود دارند که IFRS را پذیرفتهاند قادر خواهند بود تا یک زبان مشترک حسابداری داشته باشند. همچنین بکارگیری IFRS میتواند برای شرکتهایی که قصد افزایش سرمایهگذاری خارجی خود را دارند، سودمند باشد.تا به حال

سه دستاورد مهم به کارگیری IFRS را میتوان به صورت زیر عنوان نمود :

1- افزایش شفافیت: استانداردهای بینالمللی گزارشگری مالی (IFRS)، باعث افزایش قابلیت مقایسه و کیفیت صورتهای مالی میشوند و به سرمایهگذاران و سایر مشارکتکنندگان بازار در اتخاذ تصمیمات آگاهانه اقتصادی کمک میکنند.

2- تقویت پاسخگویی: استانداردهای بینالمللی گزارشگری مالی (IFRS)، با کاهش شکاف اطلاعاتی بین دارندگان اطلاعات و سرمایهگذاران، موجب تقویت پاسخگویی میشوند. استانداردهای مذکور، به عنوان منبع اطلاعات قابل مقایسه جهانی، برای قانونگذاران نیز اهمیت ویژهای دارند.

3- مشارکت در کارایی اقتصاد: استانداردهای بینالمللی گزارشگری مالی (IFRS)، با کمک به سرمایهگذاران درشناسایی فرصتها و تهدیدهای سرمایهگذاری در سر تا سر جهان، موجب تخصیص بهینه منابع میشوند. برای شرکتها نیز، استفاده از یک زبان حسابداری قابل اعتماد، هزینه سرمایه و هزینههای گزارشگری بینالمللی را کاهش میدهد.

علیرغم اینکه طبق استراتژی کلی و رویۀ موجود، استانداردهای کشور عمدتاً برگرفته از استانداردهای بینالمللی هستند و با وجود هماهنگیِ اغلبِ استانداردهای موجود با استانداردهای متناظر آنها (در مقطع تدوین استاندارد ملی)، از منظر بینالمللی چنین دیدگاهی نسبت به استانداردهای ما وجود نداشته و در حال حاضر تفاوتهای بین استانداردهای ملی و بینالمللی به حدی رسیده است که سوالاتی چون پذیرش یا عدمپذیرش استانداردهای بینالمللی مطرح میگردد. با توجه به بررسی انجام شده، بنظر میرسد این امر ناشی از موارد زیر میباشد:

1- برای تعداد زیادی از استانداردهای بینالمللی (16 استاندارد)، همچون پرداخت مبتنی بر سهام، قراردادهای بیمه، مالیات بر درآمد، صورتهای مالی تلفیقی، اندازه گیری ارزش منصفانه و ... هنوز استاندارد متناظر ارائه نشده است.

2- تعداد زیادی از استانداردهای بینالمللی ویرایش یا حتی برخی حذف شدهاند، اما استاندارد متناظر آن در ایران که قبلاً معادل یا مشابه نسخۀ بینالمللی بوده، بطور متناسب مورد بازنگری قرار نگرفته و در نتیجه در حال حاضر مغایرتهایی وجود دارد ( 29 استاندارد؛ همچون صورت جريان وجوه نقد، حسابداری سرمایهگذاریها، نحوه ارائه صورتهاي مالي، نحوه ارائه داراییهای جاری و بدهیهای جاری، حسابداری کمکهای بلاعوض دولت و موارد افشای کمکهای دولت و ....)

3- عدموجود منشور مدون و رسمی که در آن به صراحت اعلام شده باشد که مبنای تدوین استانداردهای کشور، استانداردهای بینالمللی است.

4- نحوۀ نگارش و ارائه استانداردها بهگونهایست که بهخوبی گویای میزان مطابقت با استانداردهای بینالمللی نیست.

5- در موارد بسیار محدودی نیز ممکن است در حال حاضر امکان اجرای استانداردهای بینالمللی فراهم نباشد که در خصوص این دسته از موارد باید بررسی دقیق انجام شده و راهکارهای مناسب اتخاذ شود.

چالش های اجرای IFRS در ایران :

ازجمله مباحث اصلی و کلیدی در اجرای این استاندارد، تبدیل یا کانورت از سیستمهای گزارشگیری قبلی و انتقال به این استاندارد میباشد. انتقال از یک چارچوب حسابداری به یک چارچوب دیگر یک قدم بزرگ بوده و ملاحظات خاصی جهت ایجاد اطمینان از قابل حصول بودن اطلاعات سیستمهای قبلی در صورتهای مالی حاصل از این استاندارد را میطلبد. مهمترین ملاحظات در انتقال به استاندارد بینالمللی گزارشگیری عبارتنداز:

– بررسی اثر استانداردهای جدید بر روی حوزههای خاص و پیچیده از قبیل مالیات و ابزارهای مالی

– در برگرفتن موضوعات حسابداری ویژه هر صنعت

– چگونگی تأثیرگذاری بر سود و معیارهای عملکردی قابلبیان در گزارشات

– اطمینان از کمیت و کیفیت نیروهای با مهارت خاص برای اجرای فرآیندهای انتقال به IFRS و اجرای تغییرات متناسب در ساختار سازمانی

لحاظ نمودن این موارد در پیادهسازی IFRS نیازمند توجه و بررسی به حوزههای چالشبرانگیز در هر کسبوکار است. چهار حوزه مطرح شده مهم برای صنایعی که این استاندارد را پیادهسازی میکنند (بهویژه بانکها)، عبارتنداز: شیوههای حسابداری و گزارشگیری، سیستمها و فرآیندها، افراد و کسبوکار میباشد.

1- شیوه های حسابداری و گزارشگیری :

اولین و مهمترین حوزه کلیدی برای اجرایIFRS، تشخیص، تجزیهوتحلیل عمقی تفاوتها و شکافهای بین اصول پذیرفتهشده حسابداری هر سازمان (GAAP) و IFRS میباشد. چالشهای مطرح در حوزه حسابداری در انتقال به IFRS، تحت عناوینی نظیر سیاستها و فرآیندهای حسابداری، تأثیر پیادهسازی این استاندارد بر گزارشگیری حقوقی، طراحی و تعیین الگوهای گزارشگیری مالی، هزینه انتقال به این استاندارد، تجزیهوتحلیل و همچنین تعیین الزامات افشاء اطلاعات بوده که تعیین دامنه و محدوده هریک برای تهیه گزارشات IFRS الزامی و برای بانکها بهعنوان یک چالش، عمدتاً مانع از اجرای کارای این استاندارد میگردد. آموزش مالی و مدیریت ریسک به کارکنان، استفاده از مشاوران خبره در این زمینه و حتی برونسپاری به شرکتها و سازمانهایی که حوزه فعالیت آنها مباحث گزارشگیری و حسابداری است بهعنوان راهکارها رفع این موانع مطرح شده است.

۲- سیستمها و فرآیندها

پیادهسازیIFRS، از طریق تسهیل تصمیمات فنی و استراتژیک وابسته به سیستمهای اطلاعاتی و پشتیبانی فرآیندهای مختلف که نیازمند گزارشگیری هستند، منجر به حذف هزینههای غیرضروری و ریسکهای نشأتگرفته از دوبارهکاریهای ممکن در سیستمها و فرآیندهای بانکها میگردد. با اجرای این استاندارد بیشتر فرآیندهای جدید اتوماتیک شده و مشکلات روزانه کمتر میشود. اما پیادهسازی IFRS با چالشهایی در حوزه سیستمها و فرآیندها روبرو بوده که بهشدت وابسته به فاکتورهای ذیل وابسته میباشد:

– آیا بانک از سیستم برنامهریزی منابع سازمانی (ERP) استفاده میکند یا خیر؟ زیرا عمده سیستمهای برنامهریزی منابع سازمانی قادر به مدیریت حسابداری سیستمهای مختلف بهصورت موازی بوده و وجود آن در سیستم بانکی، انطباقپذیری بیشتری بین سیستمهای حسابداری و IFRS ایجاد میکند.

– آگاهی نسبت به ارزش و حجم سیستمهای داخلی که نیازمند گزارشگیری مالی هستند.

– تعیین سطح بومیسازی: هر اندازه یک سیستم بیشتر بومیسازی شده باشد فرآیندهای تبدیل به IFRS مستلزم طرح و برنامه بیشتری است.

– آگاهی نسبت به تعداد سیستمهایی که نیازمند گزارشگیری مالی هستند: تعداد زیاد سیستمهای نیازمند بهروزرسانی معنادار برای اهداف تلفیق و یکپارچهسازی در پیادهسازی IFRS میباشد.

بسیاری از بانکها با شمار زیادی فرآیند در گزارشات محصولی و منطقهای روبرو بوده که با توجه به وسعت سیستمهای نیازمند گزارشگیری در صنعت بانک، اکثر این فرآیندها مستلزم تحلیل و طراحی مجدد تحت IFRS هستند. همچنین گستردگی تفاوت سیستمهای اطلاعاتی جهت گزارشگیری در سازمانها، منجر به پیچیدگی رفتاری در رابطه با هر سیستم میگردد. عدم وجود رفتار واحد در برابر سیستمهای یک نهاد انتقال به IFRS را پیچیده مینماید. علاوه بر این برخی دیگر از چالشهای مطرح در این حوزه عبارتنداز:

– امکان عدم سازگاری سیستمهای core banking با این استانداردها

– جستجوی برای یافتن سیستمهایی سازگار و هزینههای محتمل

– عدم پشتیبانی فرایندهای داخلی توسط این استاندارد

– وجود خلأهای اطلاعاتی

– ارزیابی تأثیر بر نظارت (بهویژه در مواردی که نظارت داخلی بهعنوان یک ضرورت تعیین شده است)

– طراحی نمودار (chart) حسابها با توجه به نیازهای حسابداری IFRS

۳- کسبوکار

پیادهسازی IFRS برای سازمانهایی نظیر بانکها که محوریت اصلی فعالیتش بر سودآوری و بازده سهامداران و همکاران تجاری است، اهمیت زیادی دارد. زیرا بانکها ملزم به اطلاعرسانی جنبههای مختلف فعالیتهای خود به مشتریان و سهامداران میباشند. لذا علاوه بر حفظ منافع کلی، لازم است سهامدار و مشتریان از عدم وجود هیچگونه ضرری در پیادهسازی IFRS بر داراییهایشان اطمینان خاطر داشته باشند.

۴- افراد درگیر در اجرا و تغییرات IFRS

وقتی گزارشات یک بانک برای اولین بار تحت استاندارد IFRS درمیآید، آمادهسازی صورتهای مالی مستلزم دانش IFRS جهت درخواست، ایجاد و تفسیر گزارشات توسط تیم گزارشگیری IFRS میباشد. بنابراین قبل از اجرای این استاندارد لازم است برنامهریزی و آموزشهایی برای افراد درگیر در تغییرات صورت پذیرد.

منابع :

1- وب سایت سازمان بورس و اوراق بهادار، آشنایی با IFRS، خرداد 1395

آمیخته بازاریابی خدمات و تاثیر آن بر سهامداران

امتیاز کاربران

آخرین مقاله علمی پژوهشی اینجانب با عنوان " آمیخته بازاریابی خدمات و تاثیر آن بر سهامداران" چاپ شده در مجله "دانش مالی تحلیل اوراق بهادار" را می توانید از لینک زیر دانلود نمایید.

چکیده:

در این پژوهش با اتکاء به مبانی نظری آمیخته بازاریابی و مالیه رفتاری به بررسی تاثیر به کارگیری آمیخته بازاریابی بر رفتار سهامداران در بورس اوراق بهادار تهران پرداخته شده است و بر اساس یک دوره ی 5 ساله از ابتدای سال 1319 تا انتهای سال مالی 1393 فرضیات تاثیر پذیری آمیخته بازاریابی و عوامل زیر مجموعه آن بر رفتار سهامداران در بین کلیه شرکت های خدماتی، که سهام آنها در سازمان بورس اوراق بهادار تهران مورد پذیرش قرار گرفته است، آزمون شده است. تحقیق حاضر از دیدگاه هدف از نوع تحقیقات کاربردی و از دیدگاه ماهیت و روش از نوع تحقیقات همبستگی محسوب میشود. در این پژوهش یک متغیر(آمیخته بازاریابی و عوامل مربوط به آن) به عنوان متغیر مستقل و متغیر دیگر(رفتار سهامداران) به عنوان متغیر وابسته، در نظرگرفته شده و با استفاده از معادلات ساختاری ارتباط بین آنها سنجیده شده است. با توجه به نتایج بدست آمده در این مقاله، رفتار سهامداران بازار بورس تهران رابطه معناداری با آمیخته بازاریابی و عوامل آن دارد.

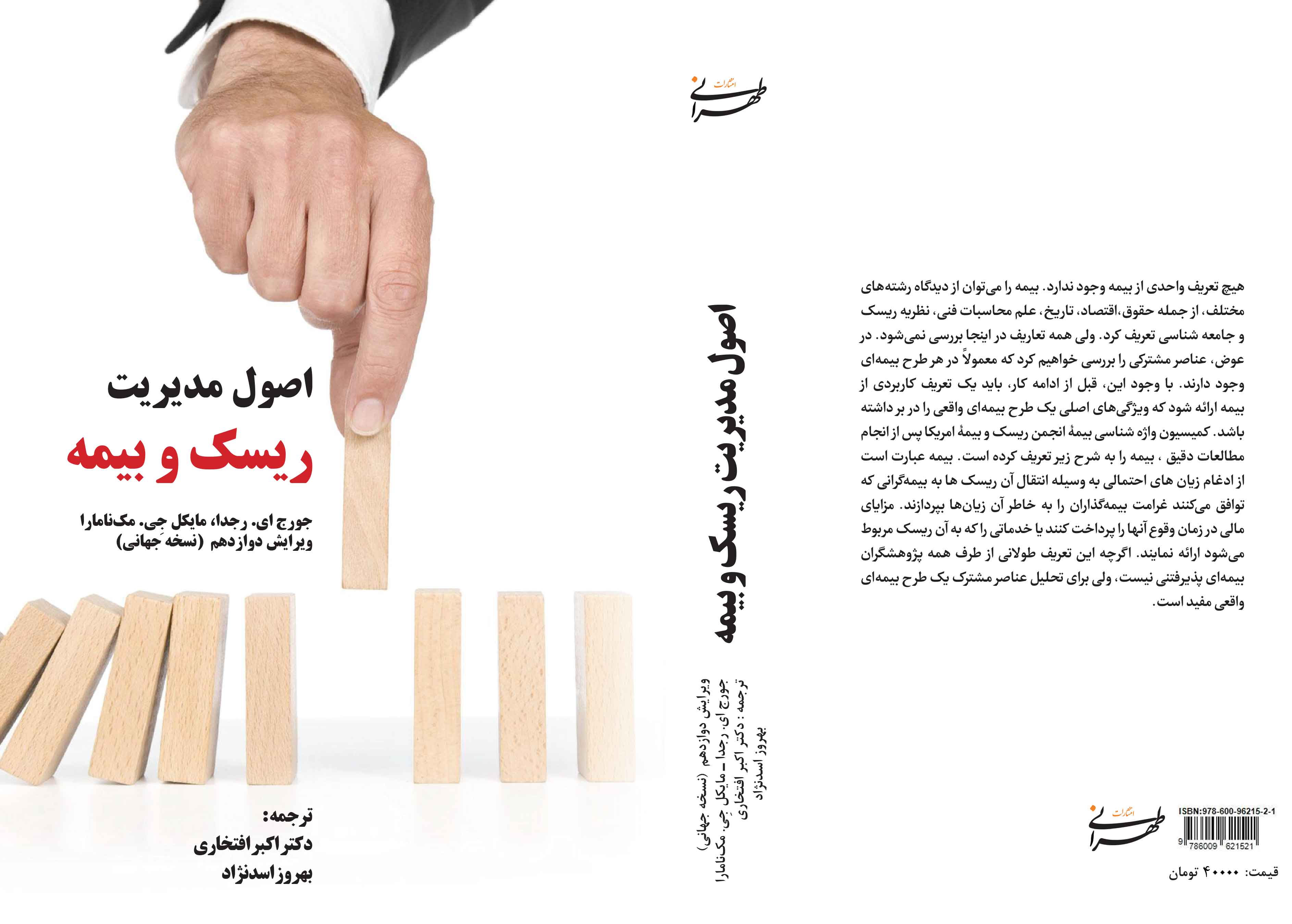

کتاب اصول مدیریت ریسک و بیمه

امتیاز کاربران

صنعت بیمه کشور در سال های گذشته با رشد چشمگیری همراه بوده و همواره خلا منابع آموزشی معتبر برگرفته از کتب جهانی به عنوان چالش توسعه ای در مراکز آموزشی تخصصی و شرکت های بیمه ای، پیش روی این صنعت بوده است. به منظور حرکت به سوی رفع نقصان های دانشی و همگام سازی صنعت بیمه، کارکنان، مدیران و صاحبنظران این صنعت با دانش روز، اقدام به ترجمه و چاپ یکی از معتبرترین منابع آموزشی سراسر دنیا در حوزه مدیریت ریسک با عنوان " اصول مدیریت ریسک و بیمه " برگرفته از ویرایش دوازدهم (آخرین نسخه) و نسخه جهانی کتاب "Principles of Risk Management and Insurance" نوشته آقای جورج ای. رجدا نموده ایم. امیدواریم بتوانیم با اقداماتی همچون توسعه و نشر ادبیات جهانی در صنعت بیمه کشور، گامی مهم در تعالی این صنعت برداریم.

دوستان و همراهان عزیز، برای تهیه این کتاب می توانید با شماره تلفن 09120617239 تماس حاصل فرمایید.